「投資信託に手を出すのはやめたほうがいい」とのアドバイスを見る機会は、少なくありません。

「大損するからやばい」といった意見も見られますが、具体的なリスクは分からないケースが多いです。

本記事では、本当に投資信託はやめたほうがいいのか、以下の項目を元に検証しました。

- 投資信託はやめたほうがいいと言われる理由

- 投資信託の仕組み

- 投資信託のメリット

- 投資信託はやらないほうがいい人の特徴

- 投資信託で銘柄を選ぶときのポイント

そもそも投資信託はどのような仕組みなのかが分からないと、正確なメリット・デメリットが理解できません。

投資信託が向いていない人の特徴や、銘柄選びの基本についても分かりやすく解説します。

投資信託を始めたくても不安な人は、この記事をチェックしてから準備を進めましょう。

Contents

投資信託はやめたほうがいいと言われる4つの理由

投資信託をやめたほうがいいと言われる理由は、4つあります。

- 元本保証はない

- 保有するだけで毎日手数料が発生

- 銘柄が多すぎて選べない

- 短期売買ですぐに大きな利益は得られない

やめたほうがいいと言われる1番の理由は、損をする可能性があるためです。

元本保証がなく、プロに運用を任せる商品の特性上、必ず手数料が発生し続けます。

投資といえど必ず稼げるわけではないので、利益より手数料の出費が上回って結果的に損するケースも。

選べる銘柄が多すぎてハードルが高いと感じる点も、投資初心者が投資信託を始めにくい原因です。

短期で大きな利益を狙うには不向きで、長期運用が前提の投資手法となります。

投資信託の仕組みを知らずに運用を始めると、損をする可能性が高いです。

損をするのが心配な人は商品の特徴や手数料の仕組みを知り、知識を得てから投資を始めましょう。

元本保証はなく損失を出す可能性がある

投資信託には元本保証がなく、資産が増えるだけでなく損失を出す可能性もあります。

元本保証とは、預けたり投資したりしたお金が減らないことを保証するものです。

銀行の普通預金に100万円預けると、預けた金額は減らないので1円も損はしません。

ただし普通預金の年利は0.01%程度で、100万円預けたら100円程度と預けた資金が大きく増える可能性もないのが特徴です。

投資信託は、利率に換算して数%増える可能性があります。

一方で、100万円投資したのに時価総額50万円まで減るリスクもあるのが投資信託です。

2023年4月に基準価格10,000円の銘柄を100万円分、100口購入したとします。

2024年4月に基準価格が10,500円まで上昇していれば、時価総額は以下の通り計算できます。

10,500円×100口=105万円

100万円の投資に対して5万円の利益が発生し、売却すると利回りは5.0%で銀行に預けたよりも得する計算です。

一方、2024年4月に基準価格が5,000円まで下落してしまった場合も計算しましょう。

5,000円×100口=50万円

100万円で購入した投資信託は、2024年4月現在50万円の価値しかありません。

投資信託の基準価格が上がるのを待つか、損失を大きくしないために売却するかの選択が必要です。

「そんな大きな損失を出すわけない」と思いがちですが、大損する可能性もあるのが投資信託です。

投資信託は、元本保証なしで毎日価格が変動する投資商品です。

投資資金に対してプラスのときがあれば、マイナスのときもあります。

解約して現金に換えたいタイミングで、運用益がどうなっているか予想できません。

現金に換えたいタイミングでマイナスになっていると、受け取れる金額は投資時よりも少なくなります。

投資信託は長期保有が原則の投資商品です。

マイナスになっているタイミングで急いで売却しなくても済むよう、生活に影響しない余剰資金のみを投資に回しましょう。

投資信託は保有するだけでも複数の手数料が発生する

投資信託は、保有しているだけでも手数料が発生します。

保有時の手数料は信託報酬と呼ばれ、投資信託の管理・運用にかかる費用です。

預けている資産から間接的に支払われているため、別途支払いが発生するものではありません。

信託報酬の内訳は以下の通りです。

- 投資信託の販売会社に支払う販売手数料

- 資産を管理する信託銀行に支払う管理手数料

- 運用を指示する会社に支払う運用手数料

投資信託には販売・資産管理・運用と複数の会社が関わっており、それぞれの業務に対価を支払う必要があります。

信託報酬は投資信託を選ぶときに確認でき、保有資産額に対して年何%の割合で費用が発生するか表示されているケースが多いです。

保有資産額が100万円で信託報酬が年率0.2%(税込)の投資信託は、保有するだけで年間2,000円の費用が発生します。

信託報酬は低い銘柄で0.1%未満、高い銘柄なら2.0%程度と差が大きいです。

信託報酬の低い銘柄は低リスクの商品に多い傾向で、リターンも小さめ。

信託報酬の高い銘柄はより多くの利益を目指すアクティブ型に多く、ハイリスクハイリターンです。

手数料が低ければいいわけではありませんが、損失を抑えたい人は報酬信託の低い銘柄を選びましょう。

投資信託を購入してから解約して現金に戻すまでには、信託報酬以外にも費用が発生します。

| 手数料の名目 | 詳細 | 発生するタイミング |

|---|---|---|

| 購入時手数料 | 購入するときに、販売会社に対して支払う手数料 | 購入時 |

| 監査報酬 | 金融商品取引法により義務付けられている、監査のために必要な費用 | 保有中 |

| 信託財産留保額 | 解約するときに、投資信託を保有し続ける投資家のために解約する人が負担する費用 | 解約時 |

購入時手数料と信託財産留保額は、証券会社に掲載されている各銘柄の情報から確認可能です。

購入時手数料は、「ノーロード」と呼ばれる無料の銘柄も多くあります。

監査報酬の金額は他の手数料よりも見つけにくく、目論見書で確認できるケースが多いです。

目論見書とは、投資判断に必要な項目を説明した書類で、以下の内容が記載されています。

- ファンドの運用方針

- 投資をする上でのリスク

- 手数料

- 分配金や決算のルール

- 運用実績

目論見書は投資家が決済をする前に公布されます。

ネット証券では電子交付サービスも利用できるので、投資信託購入前に必ず確認しましょう。

証券会社や投資商品によってはネット上で目論見書を閲覧できず、郵送のみで交付されます。

資産の管理や運用をプロに任せるのが投資信託の特徴のため、手数料の発生は避けられません。

投資をするなら、手数料も含めた金額よりも利益を出せるよう、タイミングを見計らって解約しましょう。

銘柄数が多く初心者は選ぶのが難しい

投資信託の銘柄数は、2024年2月末現在で5,924本※と非常に多いです。

すべての銘柄の詳細情報を確認するのは難しく、初心者は何を基準に選べばいいか判断がつきません。

銘柄名には「日経225」や「S&P500」など様々な指標の名前が入るなど、投資先を見極めるには金融知識も必要です。

例えば「日経225」は日本経済新聞社が発表する株価指数で、東証プライム市場銘柄の中でも代表的な225銘柄を元に計算されます。

「日経225」は、国内の株式市場の把握に役立つ指標です。

知識がない状態で証券会社の人気ランキングだけで判断すると、ポートフォリオが大きく偏るリスクもあります。

ポートフォリオとは、投資商品の組み合わせ方です。

投資信託は投資先を分散する分散投資によって、リスクを軽減するのが基本の投資商品。

ポートフォリオが偏るとリスクを分散できず、損失が出たとき大損に繋がる可能性があります。

投資信託は投資初心者向けのイメージがあるものの、自分から金融知識を勉強する意欲も必要です。

投資信託に関する情報は以下の方法で集められます。

- ネット証券の公式サイト

- 本

- 動画

ネット証券の公式サイトには情報が分かりやすくまとめられているケースもあり、手軽にチェックできるので、投資の勉強に役立ててください。

※参照元:投資信託協会

短期売買で大きな利益を求める投資スタイルには向かない

投資信託は、以下4つの理由から短期売買で大きな利益を得るのが難しい投資商品です。

- 複数の銘柄を組み合わせているため値動きがゆるやか

- 手数料の分だけ利益幅が小さい

- 基準価格は1日1回のみの公表でリアルタイム取引はできない

- 売買が成立する日は投資信託ごとに異なる

1社のみの株式会社に絞って運用すると、個別事情がきっかけで大きな値動きが発生するケースもあります。

SNSやインターネット上で炎上すると、株価に影響が出る研究結果も発表されていました。

ネット炎上を受け、対象企業の株価が下落したことが示された。(中略)炎上に対しては、何も対応しないとき、株価へのマイナスの影響も小さい可能性が示唆される。

- 問題を起こした芸能人がCMに起用された

- バイト客による迷惑行為が拡散された

上記のような炎上が起こると不買運動が起きたり、企業のイメージが大きく落ちたりして、株価が暴落するケースも少なくありません。

投資信託は1社の株式会社に絞った運用ではなく、複数の株を組み合わせて運用する投資です。

複数の株を組み合わせると、個別株の値動きの影響は薄まって大きく上下しにくい傾向があります。

保有するだけで手数料が発生する分、利益幅が小さくなるのも気になるポイント。

一般的な投資信託は、株や外国為替のようにリアルタイム取引ができません。

1日1回発表される基準価格に基づいて、売買価格が決まります。

申し込んだタイミングで売買が成立するとも限らず、短期間の値動きで利益を確定させるのは難しいです。

一般的な投資信託と違い、取引所に上場しているETF(上場投資信託)はリアルタイム取引ができます。

日本では主に東京証券取引所で取引されており、以下の時間帯で取引可能です。

午前:9時~11時30分

午後:12時30分~15時

上記の時間帯に値動きを見ながら売買を決める(成行注文)のほか、指定した価格に達したら売買する方法(指値注文)もあります。

一般的な投資信託よりもピンポイントで利益を狙いやすい一方で、会社勤めの人がリアルタイムトレードするには時間帯が厳しいです。

投資信託とETFはどちらにもメリット・デメリットがあり、どちらがいいかは人それぞれの考え方や投資スタイルによります。

長期的に保有して資産を増やしたい人は一般的な投資信託、早めに利益を確定させたい人はETFを選びましょう。

投資信託とはどのような仕組みの金融商品?

投資信託はやめたほうがいいのか決めるには、投資信託の仕組みを知る必要があります。

投資信託の大きな特徴は3つです。

- 複数の投資先を1つにまとめ、専門家が運用する

- 投資対象や運用方法の違いや組み合わせから銘柄が選べる

- 損する確率は景気によって大きく変わる

投資信託は、専門家が多くの投資先から銘柄を厳選して運用しています。

知識がない人でも気軽に始められますが、自力でトレードするより手数料がかかるので一気に利益を得にくいのがデメリット。

種類が豊富で、投資対象や運用方法を元に自分に合った銘柄を選べるのも特徴です。

やめたほうがいいのか考える人にとっては、損する確率も気になるところ。

それぞれのポイントを理解して、投資信託をするべきか検討しましょう。

投資信託は複数の投資先をパッケージ化して専門家が運用

投資信託は、数多くの投資先から専門家が複数を厳選してパッケージ化した商品です。

- 株式

- 債券

- 不動産

- 金、原油、ガスなど(コモディティ)

投資信託は複数の投資先を組み合わせ、専門家が運用して利益を狙います。

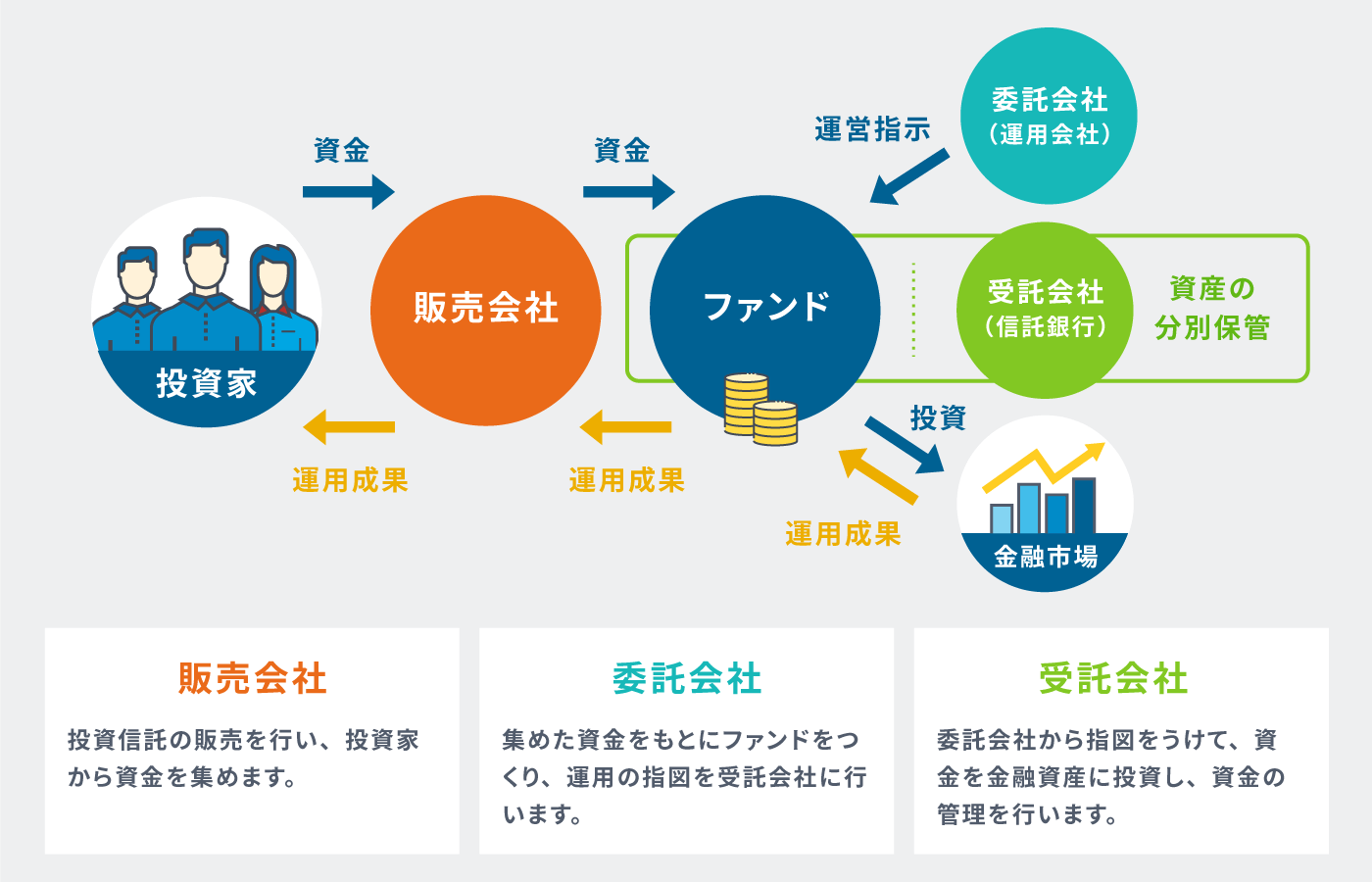

投資信託の大きな特徴は、以下の業務をそれぞれ別会社が担当する点です。

- 販売

- 運用

- 財産管理

投資信託の取引や売買には、大きく分けて3つの会社・金融機関が関わります。

| 投資信託に関わる会社・金融機関 | 詳細 |

|---|---|

| 販売会社 | 投資信託を販売する、窓口となる証券会社や銀行。 |

| 運用会社(委託会社) | 投資専門家がおり、投資信託の運用指示を出す会社。「〇〇アセットマネジメント」といった社名が代表的。 |

| 信託銀行(受託銀行) | 投資家から集めたお金を保管し、運用会社からの指示を受けて実際に投資を行う。 |

※参照元:フィデリティ証券

投資信託は、証券会社や銀行が販売しています。

投資信託を買う人(投資家)は、ネット証券から自分で銘柄を選んだり、銀行の営業担当から勧められたりして購入を決定。

購入後の資産運用は、運用会社に任せます。

運用会社は投資判断や運用指示を行い、投資家から集めたお金の保管は信託銀行が担当する仕組みです。

信託銀行では、投資家から集めたお金は自社の財産と分けて管理します。

投資家が判断するのは、投資信託商品そのものの購入・売却のみです。

商品選びのポイントのみ勉強すれば運用は任せられるので、大きな負担なく投資できます。

投資対象や運用方法の組み合わせで数多くの銘柄がある

投資信託には、投資対象や運用方法の組み合わせにより数多くの銘柄があります。

投資先は、対象や地域を一定の条件で絞ってパッケージ化しているものが多いです。

| 投資対象 | 詳細 |

|---|---|

| 資産 | 株式 債券 不動産 商品(コモディティ) |

| 地域 | 日本国内 海外 米国、中国など特定の1か国 新興国・先進国 北米 アジア中東 など |

| 分野(テーマ) | エネルギー 自動車 医療・バイオ 人工知能 インフラなど |

例えば投資対象が日本国内の債券だけのものがある一方、全世界の株式が対象の投資信託もあります。

投資対象が同じでも、運用する会社が異なれば中身も異なります。

投資対象以外に、運用方法にも注目しましょう。

運用方法は、大きく分けると以下の3種類があります。

| 運用方法 | 詳細 |

|---|---|

| インデックス型 | ・特定の指数(ベンチマーク)と連動した運用を目指す ・運用に複雑な分析を必要としないため、信託報酬(手数料)が安い傾向 ・値動きは比較的ゆるやか |

| アクティブ型 | ・指数と連動させる以上の運用成果を目指す ・運用会社が調査・分析を行い、独自の知見を加えて運用 ・運用に手間がかかり、信託報酬は高めの傾向 |

| ブルベア型 | ・動きは指数に連動し、決められた倍率で大きく値動きをする ・ブル型は指数の値上がり時、ベア型は値下がり時に基準価格が上昇 ・大きな利益を狙えるが、損失リスクも大きい |

指数(ベンチマーク)は複数あり、投資信託によって連動を目指すものが異なります。

指数を設定するのは、投資信託の運用結果を評価するためです。

例えば投資信託で10%の利益を上げても、市場の平均が15%上がっていれば、高い成果を得たとは言えません。

指数を設定すると、運用結果がより分かりやすくなります。

| 指数 | 詳細 |

|---|---|

| TOPIX(東証株価指数) | 東証プライム市場上場の全銘柄の時価総額をもとにした指数 |

| 日経平均株価(日経225) | 日本経済新聞社が東証プライム上場株式から選んだ225銘柄の平均株価 |

| S&P500 | アメリカ上場株式のうち、代表的な500銘柄の時価総額をもとにした指数 |

| ダウ平均株価(NYダウ) | アメリカの株式市場全体の値動きを示す指数 |

| NASDAQ(ナスダック)総合指数 | NASDAQに上場している全銘柄の値動きを示す指数 |

| FTSEグローバル・オールキャップ・インデックス | 全世界の株式約9,000銘柄で構成される指数 |

| MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI) | 全世界の株式約3,000銘柄で構成される指数 |

投資信託の銘柄名に、連動を目指す指数の名前が入っているケースも多いです。

指数だけでは決め手に欠けるため、手数料や純資産額など他の情報も合わせて銘柄を選びましょう。

純資産額とは、すべての資産から負債を引いた金額です。

投資信託で損する確率は景気によって大きく変わる

投資信託で損するかどうかの確率は、運用成果を見るときの景気によって大きく変わります。

2023年8月23日付の日本経済新聞記事では、投資信託保有者の年ごとの損益状況について記載。

引用元:日本経済新聞

記事によると、2020年に利益があった人はわずか36.5%でしたが、2021年に利益があった人は倍以上の87.4%と大きく増加。

2020年に7割弱もの人が損をしたのは、コロナ禍を発端にした世界的な株安や景気の冷え込みが原因です。

2021年には状況が落ち着きはじめ、株価も上昇したため利益を得た人は大幅に増えています。

コロナ禍だけでなく、株価が大きく下がると大損する人が多く出やすいです。

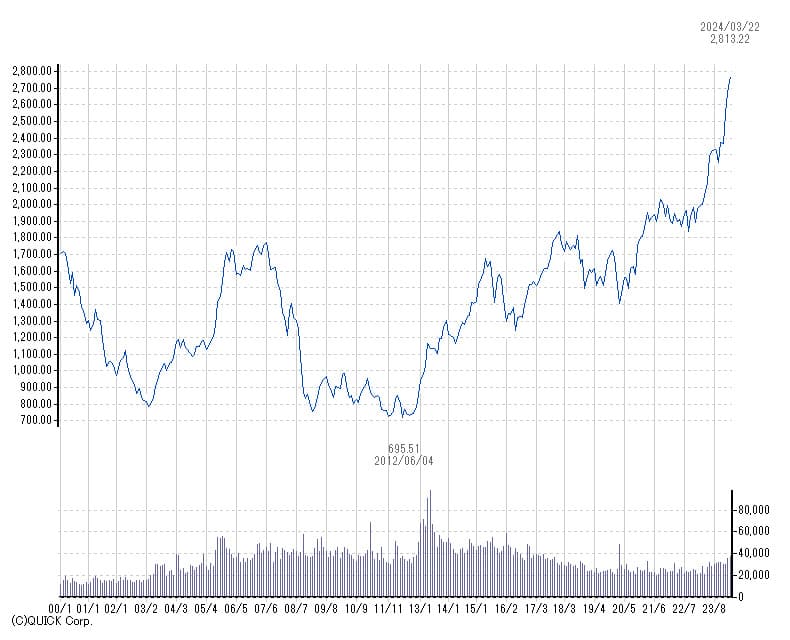

2000年以降の東証株価指数(TOPIX)を見ると、何度か急激に株価が落ち込んでいると分かります。

2000年頃から始まったITバブル崩壊、2008年から数年はリーマンショックが尾を引いて株価は低迷しています。

株価が低いときや景気が悪い時期は、投資信託の運用成果が落ちやすい傾向です。

〇〇ショックと名前が付くような、突発的な景気低迷や株価暴落は今後も起きる可能性があります。

景気や株価の変動を完璧に予測するのは不可能で、投資信託で損する確率は誰にも分かりません。

長期保有を前提に投資信託を始めると、景気の悪い時期に解約しなければいけない可能性を減らせます。

投資信託で資産運用を行うメリット

資産運用方法がいくつかある中で、投資信託を選ぶメリットは6つあります。

- 専門知識がなくても資産運用ができる

- 100円程度の少額からでも始められる

- 積立投資にも対応できる

- 運用に関わる会社が倒産しても資産が守られる

- NISAで運用すると利益は非課税になる

- iDeCoは節税と老後の備えができる

投資信託は運用会社の専門家が資産を運用するため、難しい専門知識は必要ありません。

100円程度から始められる投資信託もあり、無理のない範囲で資産運用が始められるのも大きなメリットです。

値下がりリスクはあるものの、運用会社の倒産で資産が消える心配はありません。

NISAやiDeCoは税金面でお得感が大きく、自分のニーズに合っていればフル活用したいところです。

投資信託を始める前にメリットを確認し、上手に活用して損失のリスクを軽減しましょう。

専門知識がなくてもバランスよく資産運用ができる

投資信託は専門家が投資先選びから運用まで行うため、投資家は難しい専門知識がなくても資産運用できます。

銘柄を選ぶ際、投資先が違う地域や対象を組み合わせるだけで簡単に分散投資のポートフォリオ(組み合わせ)が完成。

ポートフォリオを組む自信がない人は、バランス型投資信託を選ぶのも1つの手段です。

バランス型投資信託とは、複数の対象・地域に分散して投資を行う銘柄です。

市場の変化で投資先の資産配分が偏っても、運用会社の専門家が手直し(リバランス)します。

一般的にはローリスク・ローリターンで低リスクの投資先ですが、任せきりになり投資経験が積めない点はデメリットです。

とはいえ投資の情報や知識は販売会社のメルマガやレポートなど、読みやすいところからも得られます。

専門家に任せて運用してもらっているうちに、自分から行動して、投資の知識を身につけていきましょう。

少額でも複数の銘柄に分散投資できる

投資信託は、少額から始めても複数の銘柄に分散投資できます。

100円や1,000円といった小さい単位で購入できる銘柄も多く、無理なく投資デビューが可能です。

1つの銘柄にかかる費用が少額だと、低リスクで投資経験が積めます。

株式投資では、基本的に100株を1つの単位(1単元)として売買します。

例えば、1株1,000円の株式を購入したいときは、100株分=10万円の資金が必要です。

1つの企業の株を購入するだけで、数十万円以上のお金が必要なケースも少なくありません。

多くの企業に分散投資しようとすると、かなりの額の投資資金が必要です。

小さい単位(単元未満)で購入できるサービスもありますが、それでも数万円必要な企業もあります。

資金が十分に用意できない人は、少額でも複数の銘柄に投資できる投資信託のほうが分散投資しやすいです。

分散投資はリスクを下げる効果的な方法のため、損を出したくない人は投資信託から始めましょう。

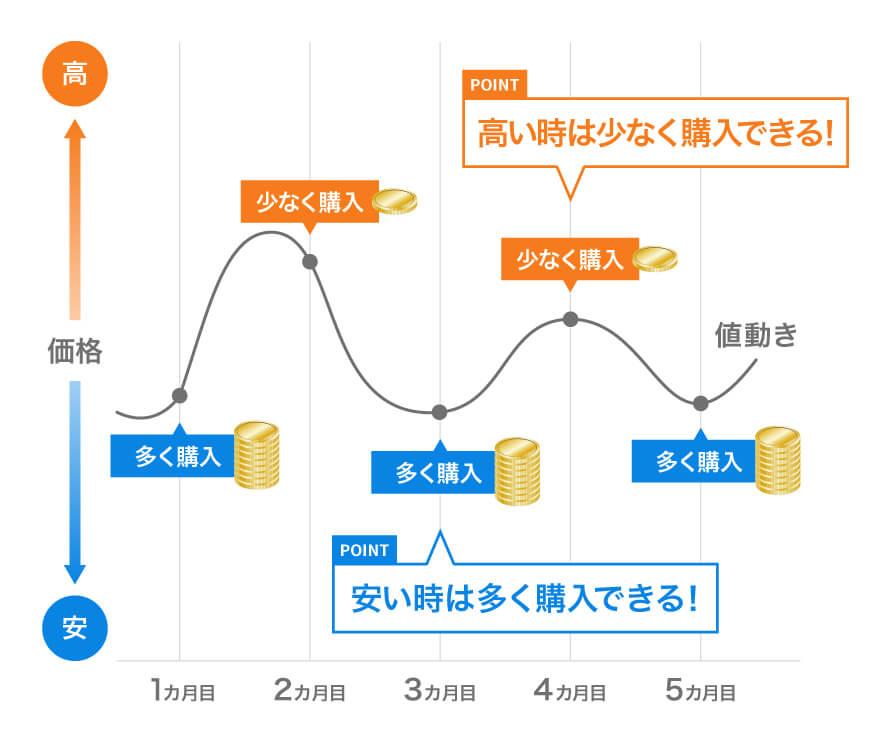

積立投資で大きく損をするリスクを軽減できる

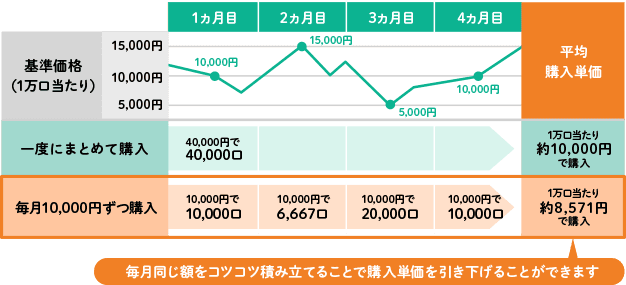

同じ金額を定期的に投資し続ける仕組みの投資信託の積立投資では、リスクを軽減しながらコツコツ資産形成ができます。

積立投資は、基準価格の変動に合わせて購入数を増減させるのが特徴です。

参照:積立投資は最強なのか?メリット・デメリットについて|りそなグループ、

積立投資のメリット|商品・サービス|岡三証券

指定金額分を一定間隔で購入するため、基準価格が安くなったときは購入口数が増加。

逆に上がったときは購入口数が少なくなり、一括購入したときと比べて購入費用が抑えられます。

株価が高くても低くても継続的に購入し続ければ、結果として価格が安定しやすいです。

価格が安定すれば、大きな損失が出るリスクを軽減できます。

投資信託の積立投資は、決めたタイミングで自動購入されます。

チャートを注視してタイミングを狙う必要がなく、投資判断が感情に左右されません。

毎月指定した日に1回購入するタイプのほか、毎日や毎週といった設定ができる販売会社もあります。

ポートフォリオの見直しは定期的に必要ですが、市場の値動きを過度に心配しなくて済む点も大きなメリットです。

忙しくて市場の値動きを確認する時間がない人や、自分でしなければいけない作業を極力減らしたい人は、投資信託の積立投資を始めましょう。

証券会社や運用会社が倒産しても資産は守られる

投資信託の投資資金は、仮に証券会社や運用会社が倒産しても資産は上限なしですべて守られます。

お金は信託銀行が管理しており、証券会社も運用会社もノータッチだからです。

販売窓口となる証券会社が倒産すると、他の会社が引き継ぐか解約して時価で換金となります。

運用会社は投資の指示を行うだけなので、破産したら他の会社に引き継がれるか運用終了で繰上償還となるかのどちらかです。

繰上償還となると、償還日の基準価格と保有口数に応じて償還金が戻ります。

お金を管理する信託銀行が倒産しても、投資家の資産は銀行の資産とは分別して管理されているため影響はありません。

他の信託銀行に委託先が変わって資産も移動するか、時価で換金されるかのどちらかです。

投資信託には、関係する会社の倒産により資産が消えるリスクはありません。

資産は戻ってくるので、倒産が不安で投資をためらっている人は心配せずに始めましょう。

銀行が倒産したときに守られる預金は1人1,000万円まで

銀行が倒産(破綻)すると、預けているお金は1つの金融機関あたり最大1,000万円までしか保証されません。

利息のつく普通預金、定期預金、定期積金、掛金、元本補てん契約のある金銭信託(ビッグなどの貸付信託を含みます)、金融債(保護預り専用商品に限ります)などは、1金融機関ごとに合算して、 預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。

引用元:預金保険機構

1つの銀行で普通預金や定期預金など複数の口座でお金を預けていても、1,000万円までの上限は変わりません。

預金には元本割れリスクがないものの、1,000万円を超える部分については倒産リスクがあります。

預金が1,000万円を超えるなら、超えた分を他の金融機関に預けると効果的です。

1,000万円を超えた金額分投資に回せば、資産が上限なしですべて守られるため、預金が1,000万円を超えたときに投資信託を始める方法もあります。

NISAで運用すると利益が非課税になる

投資信託は、NISA口座で運用すると利益が全額非課税となります。

NISAとは個人投資家向けに始められた、税金を優遇する制度です。

通常、投資信託や株式投資をはじめとした資産運用では、利益に対して20.315%の税金が発生する決まりです。

例えば一般口座で投資信託を100万円で購入、110万円で解約したとします。

10万円の利益に対して20,315円の税金が発生し、実際手元に残る利益は79,685円です。

NISA口座で運用すると、利益は全額非課税となり10万円まるまる受け取れます。

NISAは「つみたて投資枠」「成長投資枠」に分けられており、投資上限額が異なります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 1年間の投資上限額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち、成長投資枠は1,200万円まで) | |

非課税保有限度額は、購入したときの金額で計算します。

購入後、基準価格が上がっても非課税保有限度額への影響はありません。

銘柄を売却すると、翌年に売却した銘柄の購入金額分だけ限度額の枠が復活します。

運用益が非課税になれば、手数料を支払っても利益を上げやすいです。

NISAの制度も利用して、投資信託で損するリスクを減らしましょう。

iDeCoは税負担を軽くしながら老後に備えられる

iDeCoとは私的年金制度の1つで、運用から給付を受けるときまで税負担を軽減できます。

年金として受け取れるのは原則60歳以降となり、主な目的は老後の備えです。

| 項目 | 詳細 |

|---|---|

| 利用対象年齢 | 20歳以上65歳未満 |

| 拠出限度額 | ひと月12,000~68,000円 ※国民年金第1号~3号被保険者の分類によって限度額が変わる |

| 税の優遇 | ・掛金は全額所得控除 ・運用益は非課税 ・受給するときは公的年金等控除が受けられる |

iDeCoでは掛金が全額所得控除の対象となるため、毎年支払う所得税や住民税の軽減に繋がります。

NISAには掛金の所得控除がなく、税負担の軽減率は小さくなる傾向です。

運用益はNISAと同様に非課税となり、年金として受け取るときは公的年金等控除があり所得税の軽減できます。

年金とはいえ投資商品で元本保証はないものの、税の優遇幅は大きいです。

ただしiDeCoは60歳になるまで解約できず、お金も引き出せません。

NISAなら自由なタイミングで解約も可能です。

生活に必要なお金でiDeCoを始めると、「住宅ローンを組みたい」「子どもが大学に入りまとまったお金がいる」といったときでも引き出せず、困る可能性もあります。

iDeCoは将来に備えられるよう税金優遇が受けられる制度のため、途中で解約も引き出しもできない点を知った上で始めるか検討しましょう。

投資信託はやらないほうがいい人の特徴

投資信託にはメリットも多いですが、やらないほうがいい人もいます。

以下の人が投資信託を始めると生活に困る、ストレスを感じるといった可能性もあるため、おすすめできません。

- 生活資金に余裕がない

- 元本保証でなければ困る

- 日々の価格変動が気になり過ぎる

- 短期間で大きな利益を得たい

投資信託に限らず、投資は現時点で余剰資金がある人向けです。

貯金があまりなく1円たりとも絶対に損したくない人は、そもそも投資には向いていません。

日々の価格変動が気になり過ぎて日常に支障が出る人も、資産運用そのものがストレスになる可能性があります。

デイトレードや数日スパンの売買で、大きな利益を得たい人にも不向きです。

余剰資金があり、長期的にゆっくり資産を増やしたい人は、投資信託を始めましょう。

短期間で利益を得るなら、株式投資や外国為替取引の方が向いています。

生活資金に余裕がなく預貯金もしていない

生活資金に余裕がなく預貯金もない人は、生活基盤を整えるのが先です。

ケガや病気での急な出費や、一時的に働けなくなったときに備えて半年分の生活費の貯金を目指しましょう。

日々の生活費が足りない状況で投資信託を始めると、どうしてもお金を工面できないときに投資信託を解約する必要があります。

投資信託は運用期間が短いと利益の出にくい商品で、お金に換えるときに買った金額よりも安くなっていると、損する可能性が高いです。

投資信託をしながら金利の高いカードローンで借りるのも、利益より利息のほうが高額になりやすく、投資の意味がありません。

今ある収入のうち、無くなっても支障のないお金ができたら投資信託にチャレンジしましょう。

元本割れを絶対に避けたい人は定期預金や個人向け国債が向いている

元本割れを絶対に避けたいと考えている人は、元本保証がある定期預金や個人向け国債が向いています。

定期預金はお金が目減りする心配もなく、普通預金よりも少し高い金利で預けられるのが特徴です。

5年、10年など決まった期間は原則引き出せないため、無駄遣いも防げます。

元本保証の資産運用にチャレンジしたい人は、日本国が発行する個人向け国債を検討してください。

国債とは国が発行する債券で、個人向け国債を購入した人は国にお金を貸している状態です。

お金を貸している投資家は国から利子が受け取れるため、元本割れの心配なくお金を増やせます。

個人向け国債は3つのコースがあり、証券会社や信用金庫で購入可能です。

- 変動金利型10年満期

- 固定金利型5年満期

- 固定金利型3年満期

個人向け国債は、年率0.05%の最低金利保証があり損することはありません。

最低購入単位は1万円から、1万円単位で投資金額を調整できます。

受け取る利子は高くありませんが、期限内に売却しない限り元本割れしない点で安心感のある投資方法です。

興味のある人は、取扱金融機関を確認して購入可能かどうか確認してください。

定期預金を選ぶデメリットはインフレに対応できないこと

元本保証の定期預金ですが、インフレに対応できない点はデメリットです。

インフレは物の値段や給与収入が上がり、お金の価値が下がる状況を指します。

| 項目 | 定期預金で預けた当時の金額 | インフレが進んだ現在の金額 |

|---|---|---|

| チョコの値段 | 100円 | 120円(1.2倍) |

| 電子レンジの値段 | 5万円 | 6万円(1.2倍) |

| 軽自動車の値段 | 150万円 | 180万円(1.2倍) |

| 定期預金(10年・金利年0.1%) | 100万円 | 100万円+利息約1万円(約1.01倍) |

上記の例では、物の値段がすべて1.2倍になっています。

しかし定期預金で預けた100万円はインフレによる影響を受けず、1.2倍の120万円にはなりません。

利息がつくとはいえ、元金100万円なら10年預けても1万円程度のプラスに留まります。

預けた100万円に1万円プラスして受け取っても、預けた当初100万円だった商品はお金が足りず購入できません。

預けたときよりもお金の価値が下がれば、帰ってきた金額は同じでも損をします。

特に預ける期間が長期だと、インフレでお金の価値に影響が出る可能性も高いです。

投資信託は基本的に該当の市場や為替相場に連動するため、インフレに合わせて値上がりする可能性があります。

日々の価格変動が気になってすぐに売買したくなる

「毎日価格が変動するからつい何度もチェックしてしまう」と、日常に支障が出るほど資産の価格変動が気になる人は、投資信託に向きません。

投資信託は長期目線で資産形成するタイプの投資商品です。

毎日の価格変動にいちいち反応してすぐに売り買いすると、投資判断を誤りやすくなります。

「少額しか利益が出ていないのに売却する」「少しでも損益が出たら売却してしまい回復を待てない」といったやり方を繰り返していると、資産を形成できません。

価格変動を気にしやすいタイプの人は、ひと月100円から始められる積立投資信託を検討しましょう。

少額の投資で価格変動がストレスになりにくく、自動積立なら感情が投資判断に影響しにくいです。

少額の積立投資信託でも価格変動が気になり過ぎるなら、元本保証の金融商品が向いています。

短期で大きな利益を出して資産をどんどん増やしたい

短期で大きな利益を狙って資産を増やしたい人には、投資信託は不向きです。

投資信託は、ローリスク・ローリターンでゆるやかな資産形成を目指します。

基準価格の発表も1日1回のため、時間単位で臨機応変に売買するタイプの投資商品ではありません。

取引回数を増やして資産を増やしたい人は、リアルタイムで売買ができる投資を検討しましょう。

株式投資や外国為替取引は、デイトレードしている人も多くいる投資の代表例です。

ただし、リアルタイムトレードはハイリスク・ハイリターンの投資方法で、大きな利益を得るには投資センスや知識、経験が欠かせません。

資金を失うリスクも高いため、まずはデモ取引から始めて向き・不向きを見極めましょう。

ハイリターン投資はリスクが高く詐欺にも注意が必要

リスクを承知で投資でハイリターンを狙うなら、動かす資金を大きくする方法もあります。

大きな資金を動かせる投資手法の1つが、信用取引です。

日本国内の会社では、株式投資なら手持ち資金の最大3.3倍、外国為替取引(FX)なら最大25倍の取引ができます。

増やせるお金が大きい分、損したときの損失額も大きいのが特徴です。

ハイリターン投資は得られる利益が大きい分、「儲かる」という情報に振り回される可能性も。

損をしない投資は存在しないので、「必ず儲かる」と勧誘されたら詐欺だと判断して避けましょう。

投資信託で大損しないために押さえたい銘柄選びの基本

投資信託で大損しないよう、始める前に銘柄選びの基本を押さえましょう。

- 投資先ごとに異なるリスク

- 手数料とリスクが高めの銘柄の特徴

- 運用実績や純資産額が増えているか確認

- 分散投資でリスク低減

投資信託でどのようなリスクがあるかは、投資先により大きく異なります。

運用に詳細な分析や調査が加わるほど手数料が高く、利益を狙うほどリスクも高いです。

銘柄を選ぶときは、純資産額の増え方も確認すると今後も安定運用が続きそうかが判断できます。

投資の基本である分散投資は、投資信託の銘柄選びでも意識しましょう。

投資先ごとに異なるリスクがあることを理解する

投資信託は、投資先ごとに価格変動の原因やリスクが異なります。

理解しておくべきリスクは以下の4つです。

| リスク | リスクの詳細 |

|---|---|

| 価格変動リスク | 投資先の株式や債券が値下がりするリスク |

| 為替変動リスク | 為替レートの変動で、外国通貨で取引される銘柄を解約して日本円にするときに損をするリスク |

| 信用リスク | 投資先の株式や債券の発行元が破綻して価値が無くなるリスク |

| カントリーリスク | 国や地域の治安、経済状況の悪化で値下がりするリスク |

価格変動リスクはすべての投資信託にあるリスクです。

投資先の不祥事で株価が値下がりするといった小規模なリスクから、リーマンショックで金融市場全体が暴落といった大きなリスクもあります。

価格変動リスクは長期投資で分散できる可能性もあるので、投資信託は長期運用を目指しましょう。

為替変動は、外貨建ての投資信託が影響を受けるリスクです。

例えばトルコリラは、2015年は1トルコリラ=50円程度でした。

しかし、2024年3月は4円台後半と10分の1以下まで下がっています。

トルコリラ建てで大きな利益を出していても、通貨価値が10分の1以下になれば投資信託の価格下落は避けられません。

リスクを回避するために、為替変動の影響を抑えた「為替ヘッジあり」の投資信託を選ぶ選択肢もあります。

信用できる投資先はリスクが小さい反面、利益も小さい傾向です。

信用リスクが高い投資先は、債券の金利が高いなど見返り(利益)も大きい特徴があります。

一般的に、信用リスクが高いと倒産により株や債券の価値が0円になるリスクも高いです。

リスクを取るか利益は少額でも安定を取るか、立場をはっきりさせて投資商品を選びましょう。

カントリーリスクは、治安や経済が安定しない発展途上国で高い傾向にあります。

急激なインフレで通貨価値が暴落したり、国債の債務不履行で投資家にお金が返ってこなかったりといったリスクです。

政府出資の特殊会社・日本貿易保険では、世界各国のカントリーリスクをAからHまで8段階で評価しています。

参照:国カテゴリー表 | 国・地域ごとの引受方針|NEXI 日本貿易保険

投資先が海外の投資信託を選びたい人は、どの程度のリスクがあるのか確認してから投資するか判断しましょう。

損失が心配なら、リスクの低い国の商品を選ぶ必要があります。

アクティブ型やブルベア型はリスクと手数料が高めの傾向

アクティブ型やブルベア型は、インデックス型よりも大きな利益が狙える反面リスクと手数料が高めです。

大きく値上がりしやすい投資は、大きく値下がりするリスクも同程度に備えています。

積極的に利益を狙うためには、分析や調査にも手間がかかり手数料も高くなりがちです。

大きな利益を得たいからと、購入銘柄がアクティブ型やブルベア型のみだと大損するリスクも大きくなります。

ハイリスクの商品は複数投資するうちの1~2銘柄程度にとどめ、分散投資を心がけてリスクを分散しましょう。

長期間の運用実績がよく純資産額が増えている銘柄を選ぶ

銘柄を選ぶときは、長期間の運用実績や純資産額を確認します。

運用実績がいい投資信託は、長期的に見て基準価格の値上がり率が高くなりやすいです。

1週間や1か月の短期ではなく、長期間で値上がりしているかを見ましょう。

純資産額が増え続けている銘柄は、多くの投資家から資金が集められて運用もうまくいっていると考えられます。

純資産額が右肩下がりで運用実績がよくない銘柄は、損失を出したまま運用終了になるリスクが高いです。

償還金は基準価格に応じて決まるため、価格が大きく下がったタイミングだと大損する可能性があります。

長期的な運用実績を確認した上で、投資する銘柄を選んでリスクを下げましょう。

リスクを下げたい人はタイプが異なる複数の銘柄に分散投資する

リスクを0にはできませんが、タイプが異なる銘柄に分散投資すれば大損する可能性は低くできます。

好きな分野だからと同じテーマ型を複数選んだり、特定の地域ばかりを選んだりせず広く分散させましょう。

銘柄選びから不安な人は、投資信託の販売会社が提供するロボアドバイザーが便利です。

ロボアドバイザーは、簡単な質問に答えるとおすすめの運用コースを提案してくれるAIサービスです。

投資一任型で選んだ運用コースに投資すると、銘柄選びや資産管理が自動で行われます。

ロボアドバイザーの例

- 楽天証券「楽ラップ」

- SBI証券「SBIラップ」

- マネックス証券「マネックスアドバイザー」

自分で銘柄を選ぶのと違い、ロボアドバイザーサービスの利用には手数料が発生します。

手数料は、運用資産の1.0%(年率)前後で設定されているケースが多いです。

運用コースには申し込まず、アドバイスだけを活用する方法もあります。

投資初心者の人は、販売会社が提供するツールをどんどん利用して投資感覚を身につけていきましょう。

プロミス※貸付条件

プロミス※貸付条件

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方au じぶん銀行カードローン

※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます。(要審査)

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満70歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

お申込み時の年齢が満20歳以上69歳未満の方

原則、毎月安定した収入のある方

日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。